Новый единый расчет по страховым взносам 2019 года, пример заполнения которого приводим в статье, состоит из титульника и трех разделов, которые, в свою очередь, содержат 11 приложений. Подробно об этом мы писали в статье . Теперь рассмотрим пошаговое заполнение формы РСВ-1 на примере.

Штрафы за РСВ-1 в 2019 году

Если не предоставить расчет страховых взносов или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 2 квартал — до 30.07.2019), начислят штраф в размере 1000 рублей или 5% от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

В 2019 году единый отчет за 2 квартал нужно сдать не позднее 30 июля! Переносов не предусмотрено.

Если обнаружатся ошибки или расхождения в бланке, считается, что отчет не предоставлен. Исправления нужно внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой отчета признается день, когда первый раз отправлен единый расчет по страховым взносам 2019, форма РСВ-1 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Единый расчет по страховым взносам 2019, бланк

Условия для заполнения единой отчетности

Рассмотрим пример расчета страховых взносов в 2019 году для бюджетной организации в 1 полугодии: ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО; для исчисления установлены общие ставки налогообложения. Среднесписочная численность — 22 работника.

За отчетные 3 месяца 2019 года начисления заработной платы составили:

- апрель — 253 000,00 руб.;

- май — 253 000,00 руб.;

- июнь — 253 000 руб.

Рассчитываем страховые помесячно.

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Превышения базы по страховым начислениям в пользу работников за 2019 г. не было.

Для справки.

В 1 квартале 2019 года начисления заработной платы составили 759 300,00 рублей:

- ПФ РФ: 759 300,00 × 22% = 167 046,00 руб.

- ОМС: 759 300,00 × 5,1% = 38 724,00 руб.

- ФСС: 759 300,00 × 2,9 % = 22 019,00 руб.

Расчетные данные за 2 квартал:

- Начисленная зарплата — 759 000,00 рублей.

- Отчисления в Пенсионный — 166 980,00 руб.

- ОМС — 38 709,00 руб.

- ФСС — 22 011,00 руб.

Итоговые данные для внесения в отчетную форму.

За 1 полугодие 2019 года:

- начисления — 1 518 300,00 рублей;

- отчисления ПФР — 334 026,00 рублей;

- ОМС — 77 433,00 рублей;

- ФСС — 44 030,00 рублей.

Пример заполнения РСВ-1

Подробный порядок заполнения расчета по страховым взносам 2019 года изложен в Приказе ФНС № ММВ-7-11/551. С учетом положений Приказа приведем пример заполнения формы РСВ-1 за 2 квартал 2019.

Шаг 1. Титульный лист

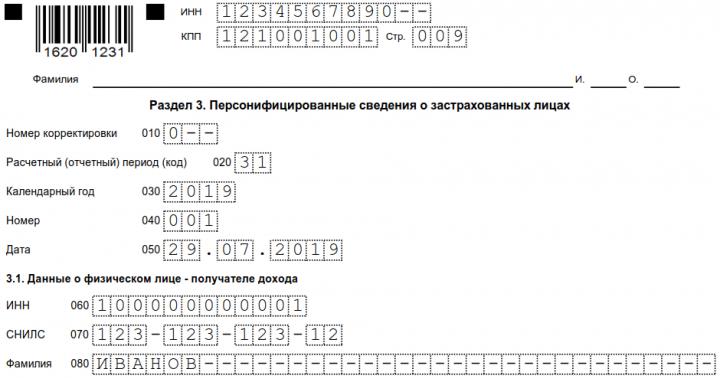

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О. руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем поочередный номер корректировки. Указываем код ИФНС и код местонахождения.

Шаг 2. Переходим в третий раздел

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно.

Приведем пример заполнения сведений в едином отчете по данным руководителя.

Отражаем номер корректировки — 0, период и дату заполнения.

Указываем персональные данные в части 3.1: ИНН работника, СНИЛС, дату рождения, пол и гражданство. Для граждан России устанавливаем значение «643» (строка 120), код страны установлен Постановлением Госстандарта от 14.12.2001 № 529-ст. Код вида документа (стр. 140) выбираем в соответствии с приложением № 2 к Приказу ФНС от 24.12.2014 № ММВ-7-11/671@. Код паспорта гражданина РФ — «21», указываем серию и номер паспорта (либо сведения иного документа).

Указываем признак застрахованного лица: 1 — застрахован, 2 — нет. В нашем примере «1».

Шаг 3. Окончание третьего раздела

Заполняем часть 2.1 третьего раздела единого страхового расчета: поле «месяц» устанавливаем «04» — апрель, «05» — май, «06» — июнь. Прописываем код категории застрахованного лица. В соответствии с Приложением № 8 Приказа ФНС от 10.10.2016 № ММВ-7-11/551@, «наемный работник» — значение «НР».

Шаг 4. Заполняем сумму выплат и иных вознаграждений

Зарплата директора составила 60 000,00 рублей в месяц. Итого за 2-й квартал — 180 000,00 рублей. Пенсионные страховые отчисления (60 000,00 × 22%) составили 13 200,00 рублей за каждый месяц. Указываем эти суммы в соответствующих строках единого расчета по страховым взносам.

Окончание 3 раздела

Если у одного из работников превышена сумма предельной базы для начисления страховых взносов, заполняем часть 3.2.2, руководствуясь предельными значениями, закрепленными в Постановлении Правительства РФ от 15.11.2017 № 1378. Для ОПС в 2019 г. — 1 150 000,00 рублей на одного работника.

Третий раздел единого страхового расчета (первый лист и окончание) заполняется на каждого работника отдельно! Общий размер начислений и страховых взносов по каждому работнику должен соответствовать суммам 1-го и 2-го разделов. Если имеются расхождения, налоговики не примут отчет! Также отчет считается несданным, если обнаружены ошибки в персональных данных работников.

Шаг 5. Переходим в подраздел 1.1 приложения № 1 раздела 1 единого расчета

В подразделе 1.1 в первую очередь указываем код тарифа плательщика: «01» — для ОСНО, «02» — для УСН, «03» — для ЕНВД.

Затем указываем суммарные значения раздела 3.

Вначале отражаем численность человек:

- общую;

- число тех, кому осуществлялись начисления, включаемые в базу для расчета;

- у кого сформировалось превышение предельной величины базы.

Затем размеры начислений и страховых взносов по тому же принципу, что и численность.

В полях 010 (численность физлиц) и 020 (численность физлиц, кому осуществлялись выплаты, с которых начислены страховые взносы) устанавливаем значение 22 (человека). Поле 021 не заполняем, в нем указывается численность физлиц, у кого произошло превышение лимита базы для начисления.

Поле 030 — общая сумма начислений, 040 — сумма необлагаемых выплат, 050 — база для исчисления страховых взносов, определяется разницей полей 030 и 040.

Необлагаемые выплаты (стр. 040) устанавливаются ст. 422 НК РФ и включают в себя:

- государственные пособия федерального, регионального и местного уровней;

- компенсации и возмещения, установленные государством, в пределах нормативов;

- единовременные денежные выплаты в виде материальной помощи (при смерти близкого родственника, при стихийных бедствиях и ЧС);

- материальную помощь при рождении ребенка в пределах до 50 000,00 рублей; суммы сверх указанного лимита облагаются налогами;

- материальную помощь в размере 4000 рублей; сумма, превышающая лимит, облагается в установленном порядке;

- размеры страховых отчислений, в том числе на дополнительное страхование;

- прочие выплаты.

Поле 051 — сумма начислений, превышающая предельную величину базы.

Поля 060, 061 и 062 — начисленные взносы ОПС. 060 — общие (итоговые и являются суммой строк 061 и 062), 061 — без превышения лимита, 062 — с превышением лимита.

Шаг 6. Подраздел 1.2 приложения № 1 раздела 1

Заполняем данные для ОМС аналогичным образом, как и подраздел 1.1:

- 010 и 020 — численность;

- 030 — общая сумма начислений;

- 040 — необлагаемые выплаты (ст. 422 НК РФ);

- 050 — разница между 030 и 040;

- 060 — сумма исчисленных страховых взносов на ОМС.

Помните, что действующим законодательством не установлено пределов (лимитов) превышения, при которых применяются особые условия.

Шаг 7. Заполняем приложение № 2 раздела 1. Указываем данные для расчета отчислений ВНиМ

Разберем построчно, что включает в себя единый расчет по страховым взносам в приложении 2 раздела 1. Строка 001 (признак выплат): определяем в соответствии с п. 2 Постановления Правительства РФ от 21.04.2011 № 294 и Письмом ФНС от 14.02.2017 № БС-4-11/2748@. «01» указывается, если организация находится в регионе — участнике пилотного проекта ФСС, «02» — для всех остальных:

- 010 — указываем общее количество застрахованных лиц;

- 020 — общая сумма начислений, произведенных за расчетный период;

- 030 — необлагаемые выплаты (ст. 422 НК РФ);

- 040 — сумма начислений, превышающих установленный лимит. В 2019 году он равен 865 000,00 рублей;

- 050 — база для расчета отчислений;

- 051-054 — суммы начислений (по специальным условиям), если таковые имеются.

Шаг 8. Заканчиваем заполнять приложение № 2 раздела 1 единого расчета

Поля предназначены для сумм:

- 060 — исчисленных страховых взносов;

- 070 — произведенных расходов на выплату страхового обеспечения (больничные, пособия);

- 080 — расходов, возмещенных Фондом социального страхования;

- 090 — подлежащих к уплате, они равны разнице исчисленных страховых взносов и фактически произведенных расходов (060 - (070 - 080)).

Указываем «1» — при уплате платежей в бюджет; «2» — при превышении произведенных расходов над рассчитанными страховыми взносами.

Если в организации за отчетный период производились выплаты по больничным листам или пособиям (суммы, исключаемые из расчетной базы), следует заполнить приложение № 3 раздела 1. В нашем случае данные отсутствуют.

Шаг 9. Заполняем раздел 1 (сводные данные) единой страховой отчетности

Указываем суммы, подлежащие уплате по каждому виду страхового обеспечения в отдельности.

Заполняем ОКТМО. Для каждого вида страхового обеспечения указываем КБК, сумму за расчетный период (квартал) и за каждый месяц.

“Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме”.

Расчет по страховым взносам представляется ежеквартально не позднее 30 числа месяца, следующего за отчетными (расчетным) периодами – 30 апреля, 30 июля, 30 октября, 30 января.

Лица, производящие выплаты физлицам, подают расчет по страховым взносам в налоговый орган:

- организации – по месту своего нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты физлицам. Если обособленное подразделение расположено за пределами РФ, то расчет по такому подразделению организация подает в налоговый орган по месту своего нахождения (п. п. 7 , , 14 ст. 431 НК РФ);

- физические лица (в том числе индивидуальные предприниматели) – по месту жительства (п. 7 ст. 431 НК РФ).

Главы КФХ подают расчет по страховым взносам в налоговый орган по месту своего учета (п. 3 ст. 432 НК РФ) 1 раз в год – не позднее 30 января.

Разделы, обязательные для заполнения юридическими лицами * и индивидуальными предпринимателями, производящими выплаты физическим лицам:

- титульный лист;

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- Подраздел 1.1 Приложения 1 к разделу 1 «Расчет сумм взносов на обязательное пенсионное страхование»;

- Подраздел 1.2 Приложения 1 к разделу 1 «Расчет сумм взносов на обязательное медицинское страхование»;

- Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

* юридические лица вне зависимости от осуществляемой деятельности при отсутствии выплат и иных вознаграждений в пользу физических лиц представляют расчет с «нулевыми» показателями. В «нулевом» расчете раздел 3 в части персональных данных (подраздел 3.1) заполняется на лицо, имеющее право действовать без доверенности от имени юридического лица (директор, руководитель, председатель и.т.д).

Внимание! Заполнять иные разделы (добавлять разделы при формировании отчета в электронном виде) не следует, за исключением отдельных случаев.

Разделы, которые необходимо заполнить в отдельных случаях:

- если организация или индивидуальный предприниматель начисляет страховые взносы на ОПС по дополнительным тарифам сотрудникам, выполняющим работы с правом на досрочную пенсию (подпункты 1 – 18 части 1 статьи 30 Федерального закона от 28.12.2013 N 400-ФЗ) заполняются подразделы 1.3.1 – 3.2 Приложения 1 к разделу 1;

- аккредитованная IT-организация, которая начисляет взносы по пониженному тарифу (код 06), заполняет Приложение 5 к разделу. 1;

- плательщик, применяющий УСН и начисляющий взносы по пониженному тарифу (код 08), заполняет Приложение 6 к разделу 1;

- если в организации работают временно пребывающие иностранцы, заполняется Приложение 9

к разделу 1. - титульный лист;

- Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств».

Раздел 3 «Персонифицированные сведения»

- «Расчетный (отчетный) период (код)» раздела 3 должен соответствовать значению расчетного (отчетного) периода в Титульном листе. Аналогичные требования и к значению в строке «Календарный год».

- В Разделе 3 не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС и ФИО.

Внимание! В расчете персональные данные застрахованных лиц должны соответствовать данным, указанным в сведениях по формам СЗВ-М (СЗВ-Стаж), которые представляются в ПФР.

- Реквизиты «Фамилия», «Имя», «Отчество»:

- могут содержать прописными (большими) и строчными буквами (включая букву ё) русского алфавита (кириллицей), а также допускаются прописные (большие) буквы: I, V латинского алфавита. Наличие строчных букв i, v латинского алфавита, а также использование этих букв в качестве первого или единственного символа не допустимо;

- не должны содержать цифры и знаки препинания, кроме «.» (точка), «-» (дефис), «’» (апостроф), « » (пробел);

- не могут содержать символы «.» (точка), «-» (дефис), «’» (апостроф), « » (пробел) в качестве первого, последнего или единственного символа. Расположение символа «.» (точка) после символа «-» (дефис), а также подряд двух и более символов «.» (точка), «-» (дефис),

«’» (апостроф), « » (пробел) или их сочетаний не допустимо.

- Реквизит «ИНН» (при наличии):

- заполняется в соответствии со Свидетельством о постановке на учет физического лица в налоговом органе (Форма № 2-1-Учет). Реквизит «ИНН» можно уточнить на официальном сайте ФНС России с помощью сервиса «Узнай ИНН».

- Реквизит «СНИЛС»:

- состоит из 11 цифр и заполняется по формату XXX-XXX-XXX XX, где X принимает числовые значения от 0 до 9. Последние две цифры указываются через пробел.

- Реквизит «Серия и номер документа» для граждан РФ («Код документа, удостоверяющего личность» равном «21»):

- заполняется по формату ХХ ХХ ХХХХХХ, где Х принимает числовые значения от 0 до 9 (серия и номер отделяются знаком « » (пробел)).

- Реквизит «Дата рождения»:

- не должен превышать текущую дату (дату заполнения расчета). Год рождения – больше 1900.

- Если в отчетном периоде работнику выплаты не начислялись, то подраздел 3.2 не заполняется.

- Реквизит «Месяц»:

- должен заполняться в соответствии с номером месяца в отчетном периоде, к примеру, в расчете за полугодие не может быть указан 1, 2, 3 месяц;

- номера месяцев указываются последовательно и не должны повторяться, к примеру, в отчете за полугодие недопустимо указание сначала 6, затем 5 и 4 месяца, также недопустимо указание 4, 4 и 6 месяцев;

- при выплате вознаграждений только в первый и последний месяцы отчетного периода обязательно последовательное указание всех месяцев, при этом во втором месяце квартала указывается нулевой показатель.

Приложение 1 к разделу 1

Подраздел 1.1 «Расчет сумм взносов на обязательное пенсионное страхование»

Подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование»

- Данные о выплатах, в том числе необлагаемых, налоговой базе, страховых взносах, а также количестве застрахованных лиц в подразделе 1.1 должны соответствовать данным раздела 3 по всем работникам.

- Для расчета с «нулевыми» показателями строка 010 «Количество застрахованных лиц» указывается равным 1 (т.е. лицо, имеющее право действовать без доверенности от имени юридического лица).

- Реквизит «Код тарифа плательщика» в подразделе 1.1 должен соответствовать реквизиту «Код категории застрахованного лица» из раздела.

Учитывая, что кодам тарифа плательщика «01», «02», «03» соответствует один код категории застрахованного лица «НР», рекомендуется заполнять одно приложение 1 к разделу 1 расчета с указанием одного, любого из вышеперечисленных, кода тарифа плательщика.

Данные о выплатах, в том числе необлагаемых, налоговой базе из раздела 3 по всем работникам должны быть отражены в подразделе 1.2.

К примеру, при пониженном тарифе «код 08» (ОМС – 0%) сумма выплат, необлагаемые выплаты и налоговая база (строки 030, 040, 050) должны содержать аналогичные показатели по всем работникам из 3 раздела, а исчисленная сумма страховых взносов (строка 060) указывается, равной нулю. Аналогично и при заполнении Приложения 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»

Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»

В соответствующих графах по строке 080 приложения отражаются суммы возмещенных территориальными органами ФСС РФ расходов плательщика на выплату страхового обеспечения.

При заполнении строки 090 за каждый месяц отчетного периода, в котором сумма произведенных расходов не превысила сумму исчисленных страховых взносов, в графе “признак” указывается код “1”, а в случае превышения расходов над суммой исчисленных страховых взносов устанавливается признак “2”.

Указано также, что в случае превышения расходов над суммой исчисленных страховых взносов в целом за последние три месяца отчетного периода в графе 4 строки 090 также отражается признак “2”.

Сообщен порядок переноса указанных данных в раздел 1 расчета:

по строкам 110 – 113 – суммы к уплате в бюджет (с признаком “1”);

по строкам 120 – 123 – суммы превышения расходов над взносами (с признаком “2”).

Обращено внимание на то, что в разделе 1 расчета не допускается одновременное заполнение строки 110 “Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период” и строки 120 “Сумма превышения расходов над исчисленными страховыми взносами за расчетный (отчетный) период”.

В каких случаях нужно повторно сдать расчет в налоговый орган?

Расчет по страховым взносам за 2017 г. и последующие периоды считается непредставленным в следующих случаях (п. 7 ст. 431 НК РФ, Письмо ФНС России от 13.12.2017 N ГД-4-11/25417):

- в расчете есть ошибки:

- в сумме выплат, начисленных в пользу физлиц;

- базе для исчисления взносов на ОПС, которая не превысила предельную величину;

- сумме взносов на ОПС, исчисленных с такой базы;

- базе для исчисления взносов на ОПС по дополнительному тарифу;

- сумме взносов на ОПС по дополнительному тарифу;

- сведения из подраздела 3.2 разд. 3 противоречат сведениям из другого раздела (приложения к разделу), то есть суммы показателей по всем физлицам не соответствуют этим же показателям по организации в целом;

- в расчете указаны недостоверные персональные данные физлиц.

В любом из этих случаев инспекция направит уведомление о несоответствиях в расчете в следующий срок (п. 7 ст. 431 НК РФ):

- не позднее дня, следующего за днем получения расчета в электронной форме;

- не позднее 10 дней, следующих за днем получения расчета на бумаге.

Нужно устранить ошибки и заново сдать расчет. Срок для его подачи составляет (п. 6 ст. 6.1 , п. 7 ст. 431 НК РФ):

- пять рабочих дней с даты отправки уведомления в электронной форме;

- 10 рабочих дней с даты отправки уведомления на бумаге.

Если сдать расчет заново в указанный срок, он считается поданным в день его первоначального представления (п. 7 ст. 431 НК РФ).

Для того чтобы избежать ошибок и несоответствий в расчете по страховым взносам, следует проверять правильность его заполнения с помощью Контрольных соотношений. Они направлены Письмами ФНС России от 13.12.2017 N ГД-4-11/25417 и от 29.12.2017 N ГД-4-11/ , а также приведены в Приложении к Письму ФСС РФ от 15.06.2017 N 02-09-11/04-03-13313.

Расчет заполнен верно, если выполняются все равенства, перечисленные в контрольных соотношениях.

Проверку можно осуществить через программу “Налогоплательщик ЮЛ”. Она позволяет обнаруживать в том числе те ошибки, при которых расчет будет считаться непредставленным и его потребуется сдать повторно .

Межрайонная ИФНС России №14 по Краснодарскому краю

Сдать расчет по страховым взносам за 9 месяцев 2018 года нужно к 30-му октября. В статье – рекомендации по его заполнению. Бланк ЕРСВ и образец заполнения можно бесплатно скачать.

Расчет по взносам можно сформировать в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Отчет по взносам онлайн

Актуальный бланк расчета по страховым взносам за 9 месяцев 2018 г.

В 2018 году инспекция принимает РСВ за 9 месяцев (3 квартал, полугодие) на бланке из приказа от 10.10.2016 № ММВ-7-11/551@.

Эта форма введена в действие с отчетного периода - 1 квартал 2017 г. Действующий бланк РСВ приведен в окне ниже, его можно скачать.

Кто отчитывается за 9 месяцев 2018 года

Сдать расчет по страховым взносам за 9 месяцев 2018 года должны экономические субъекты, которые:

- начислили на выданные физлицам вознаграждения взносы на пенсионное, медицинское страхование и социальное страхование по нетрудоспособности и материнству;

- перечислили эти платежи в ФНС.

Скачать заполненную платежку по взносам в ФНС:

Заполнить платежку

При таких условиях плательщиками взносов считаются юрлица, ИП, главы КФХ, которые:

- Выдавали денежную и неденежную оплату труда сотрудникам.

- Платили вознаграждения физлицам – исполнителям по ГП договорам на работы или услуги.

- Перечисляли лицензионные платежи физлицам – владельцам исключительных прав на объекты интеллектуальной собственности.

- Платили физлицам – владельцам исключительных прав на объекты интеллектуальной собственности за отчуждение их исключительного права.

Когда сдавать расчет по страховым взносам за 9 месяцев 2018 года

Общий срок сдачи РСВ в налоговую - к 30-му числу месяца, следующего после окончания периода. В какой форме составлена отчетность – в бумажной или в электронной – на сроки не влияет. То есть сдать расчет по страховым взносам за 9 месяцев 2018 года нужно не позднее 30 октября.

РСВ – это одна из форм налоговой отчетности, поэтому для него действует общее правило о переносе крайней даты для подачи отчета. Если дата выпадает на выходной, то крайний срок сдвигается на следующую ближайшую рабочую дату.

Санкции за просрочку с отчетностью

«Заморозить» счет юрлица или ИП инспекция может:

- За опоздание с отчетом на срок от 10 дней и более.

- За долги по взносам, которые плательщик не погасил по требованию инспекции.

За просрочку со сдачей РСВ взыскивается денежный штраф - 5% от недоимки по взносам за каждый месяц просрочки, но не более 30% от суммы недоимки и не менее 1000 р.

В какой форме сдавать расчет по страховым взносам за 9 месяцев

Отчитаться в электронной форме необходимо юрлицам и ИП, у которых за 2017 год среднее списочное число сотрудников по трудовым договорам превышает 25 человек. Если же в 2017 г. сотрудников в среднем было 25 человек или менее, то сдать РСВ можно на бумаге, а в виде файла – по добровольному желанию фирмы или предпринимателя.

Из чего состоит отчетность

Типовая форма РСВ состоит из 24-х листов и включает в себя:

- Титульный лист.

- Лист "Сведения о физлице, не являющемся ИП".

- I раздел "Сводные данные об обязательствах плательщика взносов", к которому предусмотрено и 10 приложений.

- II раздел "Сводные данные об обязательствах плательщиков взносов - глав КФХ", к которому предусмотрено 1 приложение.

- III раздел "Индивидуальная информация о застрахованных лицах".

У обычных юрлиц и ИП отчетность состоит из:

- титульного листа,

- I раздела,

- подразделов 1.1 и 1.2 из приложения № 1 к I разделу,

- приложения № 2 к I разделу,

- III раздела.

Однако существуют особенности по составу отчетности для отдельных плательщиков взносов. Читайте об этих случаях в таблице 1.

Таблица 1. Из чего состоит расчет по страховым взносам за 9 месяцев

|

Кто вносит платежи |

Дополнительные листы отчетности |

|

Физлица – не предприниматели, не указавшие в отчете ИНН |

Лист "Сведения о физлице, не являющемся ИП" Заполнить лист |

|

Главы фермерских крестьянских хозяйств |

Заполнить расчет |

|

Юрлица и ИП с сотрудниками, работающими во вредных или опасных условиях |

Заполнить приложения |

|

Если выплачивались больничные и другие пособия по нетрудоспособности и материнству |

Заполнить приложения |

|

Если юрлицо или ИП начисляли взносы по пониженным ставкам |

Приложения с 5 по № 8 к I разделу Заполнить приложения |

|

Если начислены взносы на дополнительное соцобеспечение:

|

Подраздел 1.4 приложения 1 к I разделу Заполнить подраздел 1.4 |

|

Если физлица перечисляли взносы с выплат иным физлицам, не зарегистрированным как ИП, за личные, домашние или иные аналогичныеуслуги |

Приложение 10 к I разделу Заполнить приложение 10 |

|

Если юрлицо или ИП перечисляли взносы на ОСС по нетрудоспособности и материнству с вознаграждений иностранцам или лицам без гражданства, временно пребывающим в РФ |

Приложение 9 к I разделу Заполнить приложение 9 |

Правила заполнения отчетности

Правила по оформлению РСВ изложены в приказе от 10.10.2016 № ММВ-7-11/551@. Смотрите их в окне ниже.

Обязательно ли сдавать нулевой отчет

Сдать в налоговую «нулевой» РСВ обязаны все юрлица и ИП, которые заключили трудовой или ГП договор хотя бы с одним физлицом. Это может быть работник, исполнитель по договору о выполнении работ, услуг либо единственный участник - генеральный директор.

При таких условиях сдавать в инспекцию «нулевой» РСВ необходимо даже в том случае, если за отчетный период вознаграждения физлицам не начислялись. Если не отчитаться по нулевой форме, налоговики сочтут, что отчетность не сдана вовремя, и могут заблокировать счет. На разбирательства с инспекцией и разблокировку счета уйдет время, поэтому лучше не рисковать и отчитаться по нулевой форме.

Нулевой отчет включает в себя только:

- титульный лист,

- I раздел,

- подразделы 1.1 и 1.2 приложения 1 к I разделу,

- приложение 2 к I разделу,

- III раздел.

Бланк «нулевого» расчета по страховым взносам за 9 месяцев 2018 года приведен в окне ниже. Его можно скачать.

Основные правила оформления РСВ

Заполнить РСВ можно:

- синей, фиолетовой или черной ручкой;

- заглавными печатными буквами.

При заполнении РСВ нельзя:

- делать исправления с помощью корректирующего средства;

- распечатывать отчет на обеих сторонах бумаги;

- при скреплении листов проделывать отверстия, портящие документ.

Стоимостные показатели должны быть указаны в рублях и в копейках. Если числовой показатель неизвестен, то в ячейках для его заполнения пишут нули "0". Если нет показателя, отличного от числового, то в ячейки вносят прочерки.

Отчет также можно распечатать на принтере.

Расчет страховых взносов 9 месяцев: титульный лист

На титульном листе не нужно заполнять поле, отведенное для отметок налоговиков. Остальные поля нужно оформить так, как сказано в таблице 2.

Таблица 2. Титульный лист

|

Поле |

Что указать |

|

Номер корректировки |

|

|

Отчетный (расчетный) период |

В расчет по страховым взносам за 3 квартал – код «33» В остальных случаях:

|

|

Календарный год |

|

|

Идентификатор фирмы или предпринимателя, указанный в свидетельстве о постановке на учет в инспекции |

|

|

|

|

Представляется в налоговый орган |

Код инспекции – получателя расчета по страховым взносам за 3 квартал |

|

По месту нахождения |

|

|

Наименование/фамилия, имя, отчество |

|

|

Код по ОКВЭД2 |

Код вида экономической деятельности по классификатору ОКВЭД2 |

|

Номер контактного телефона |

Телефон в формате: «8», код, номер с пробелами между каждой группой цифр |

|

Достоверность и полнота сведений |

Ф.И.О. и подпись лица, которое сдает расчет по страховым взносам за 3 квартал |

Образец оформления титульного листа смотрите в окне ниже.

Расчет страховых взносов 9 месяцев: раздел 1

В I разделе нужно привести сведения по видам обязательных страховых взносов к уплате. Как заполнить строки I раздела, читайте в таблице 3.

Таблица 3. Первый раздел расчета по страховым взносам за 9 месяцев

|

Название строки |

Номер строки |

Что указать |

|

Код по ОКТМО |

ОКТМО муниципальной территории, в инспекцию на которой перечислены взносы на ОПС, ОСС и ОМС. Если код ОКТМО восьмизначный, то в правых ячейках нужно:

|

|

|

КБК по взносам на пенсионное страхование |

Проверить КБК |

|

|

Взносы на пенсионное страхование к уплате |

Платежи на ОПС к уплате по накоплению с начала года |

|

|

Платежи на ОПС к уплате за каждый из трех последних месяцев |

||

|

КБК по взносам на медицинское страхование |

Проверить КБК |

|

|

Взносы на медицинское страхование к уплате |

Платежи на ОМС к уплате по накоплению с начала года |

|

|

Платежи на ОМС к уплате за каждый из трех последних месяцев |

||

|

КБК по взносам на пенсионное страхование по доптарифам |

Проверить КБК |

|

|

Взносы на пенсионное страхование по доптарифам к уплате |

Платежи на ОПС по доптарифам к уплате по накоплению с начала года |

|

|

Платежи на ОПС по доптарифам к уплате за каждый из трех последних месяцев |

||

|

КБК по взносам на дополнительное соцобеспечение |

Проверить КБК |

|

|

Взносы на дополнительное соцобеспечение |

Платежи на дополнительное соцобеспечение к уплате по накоплению с начала года |

|

|

Взносы на дополнительное соцобеспечение к уплате за каждый из трех последних месяцев |

||

|

КБК по взносам на социальное страхование |

Проверить КБК |

|

|

Взносы на социальное страхование к уплате |

Платежи на ОСС к уплате по накоплению с начала года |

|

|

Платежи на ОСС к уплате за каждый из трех последних месяцев |

||

|

Превышение расходов над взносами на социальное страхование |

Превышение расходов над взносами на социальное страхование по накоплению с начала года |

|

|

Превышение расходов над взносами на социальное страхование за каждый из трех последних месяцев |

Образец оформления I раздела смотрите в окне ниже.

Расчет страховых взносов 9 месяцев: подраздел 1.1

В подразделе 1.1 приложения 1 к I разделу нужно привести расчет облагаемой базы по пенсионным взносам. Все показатели отражают:

- по накоплению с начала года;

- в общей сумме за последние три месяца;

- отдельно за каждый из трех последних месяцев.

Как оформить подраздел 1.1, читайте в таблице 4.

Таблица 4. Подраздел 1.1 приложения 1 к I разделу

|

Номер строки |

Что указать |

|

Общее количество физлиц, застрахованных по ОПС |

|

|

Количество физлиц, на вознаграждения которым начислены платежи на ОПС |

|

|

Количество физлиц из строки 020, вознаграждения которым на 30 сентября 2018 г. по накоплению с начала года превысили 1 021 000 р. |

|

|

Сумма вознаграждений физлицам |

|

|

|

|

Все облагаемые вознаграждения физлицам |

|

|

Облагаемые вознаграждения, превышающие для каждого физлица нарастающим итогом с начала 2018 г. предельную базу - 1 021 000 р. |

|

|

Рассчитанные взносы на ОПС |

|

|

Рассчитанные платежи на ОПС с облагаемых вознаграждений физлицам в пределах 1 021 000 р. нарастающим итогом с начала года |

|

|

Рассчитанные платежей на ОПС с облагаемых вознаграждений физлицам свыше 1 021 000 р. нарастающим итогом с начала года |

Образец оформления подраздела 1.1 приложения 1 к I разделу приведен в окне ниже.

Подраздел 1.2

В подразделе 1.2 приложения 1 к I разделу приводят расчет облагаемой базы по ОМС. Все показатели должны быть указаны:

- по накоплению с начала года;

- общей суммой за три последние месяца;

- отдельно за каждый из трех последних месяцев периода.

Как заполнить подраздел 1.2, смотрите в таблице 5.

Таблица 5. Подраздел 1.2 приложения 1 к I разделу

|

Номер строки |

Что указать |

|

Общее количество физлиц, застрахованных по ОМС |

|

|

Количество физлиц, на вознаграждения которым начислены взносы на ОМС, в том числе по пониженной ставке 0% |

|

|

|

|

Все облагаемые выплаты физлицам |

|

|

Рассчитанные платежи на ОМС |

Образец оформления подраздела 1.2 приложения 1 к I разделу приведен в окне ниже.

Приложение № 2 к разделу 1

Как оформить строки приложения № 2 к первому разделу, читайте в таблице 6.

Таблица 6. Приложение 2 к I разделу

|

Номер строки |

Как оформляется |

|

Признак участия в пилотном проекте:

|

|

|

Количество физлиц, застрахованных по ОСС |

|

|

Облагаемые выплаты физлицам |

|

|

|

|

Облагаемые выплаты, которые для каждого физлица превышают нарастающим итогом с начала года предельную базу - 815 000 р. |

|

|

Облагаемые выплаты физлицам |

|

|

У юрлиц и ИП, имеющих фармацевтическую лицензию - сумма облагаемых вознаграждений физлицам, участвующим в фармацевтической деятельности |

|

|

У юрлиц, выплачивающих вознаграждения экипажам судов, зарегистрированных в Российском международном реестре - сумма облагаемых выплат членам экипажей |

|

|

У предпринимателей на ПСН с наемными сотрудниками по видам предпринимательства, указанным в подп. 19, 45–48 п. 2 ст. 346.43 НК, - облагаемые выплаты персоналу |

|

|

У юрлиц и ИП, выплачивающих вознаграждения сотрудникам - временно пребывающим в России иностранцам из-за пределов ЕАЭС - облагаемые выплаты такому персоналу |

|

|

Рассчитанные платежи на ОСС |

|

|

Расходы на пособия за счет ФСС |

|

|

Полученное от фонда возмещение расходов на пособия |

Образец оформления приложения 2 к I разделу приведен в окне ниже.

Раздел 3

III раздел оформляют на каждое физлицо, застрахованное по ОПС. Как заполнить III раздел и подраздел 3.1, смотрите в таблице 7.

Таблица 7. Как заполнить раздел 3

|

Номер строки |

Что указать |

|

Номер корректировки:

|

|

|

Код периода:

|

|

|

То же, что и на титульном листе в поле «Расчетный (отчетный) период» |

|

|

2018 – как в поле титульного листа «Календарный год» |

|

|

Номер сведений о физлице |

|

|

Дату подачи сведений о физлице |

|

|

ИНН физлица, которому начислены выплаты |

|

|

СНИЛС физлица, которому начислены выплаты |

|

|

Ф.И.О. физлица по паспорту |

|

|

Дата рождения физлица по паспорту |

|

|

|

|

Код пола:

|

|

|

Код документа удостоверения личности |

|

|

Реквизиты документа удостоверения личности (серия и номер) |

|

|

Признак застрахованности физлица: «1» – застраховано «2» – не застраховано |

Образец оформления подраздела 3.1 раздела III смотрите в окне ниже.

Подраздел 3.2 третьего раздела заполняют только в ненулевых отчетах. Здесь должны быть отражены данные о:

- выплатах физлицам;

- начисленных платежах на ОПС.

Как заполнить подраздел 3.2 раздела III, смотрите в таблице 8.

Таблица 8. Как заполнить раздел 3

|

Номер строки/графы |

Что указать |

|

Номер месяца в году:

|

|

|

Выплаты физлицу за каждый из месяцев - июль, август и сентябрь 2018 г. |

|

|

Облагаемые выплаты физлицу |

|

|

Выплаты по ГП договорам |

|

|

Платежи на ОПС |

|

|

Облагаемые выплаты, которые для физлица не превышает нарстающим итогом с начала года предельную базу - 1 021 000 р. |

|

|

Номер месяца:

|

|

|

Код тарифа |

|

|

Выплаты, на которые начислили платежи на ОПС по доптарифам |

|

|

Платежи по доптарифам |

|

|

Окончательные суммы |

Образец оформления подраздела 3.2 раздела III приведен в окне ниже.

Дополнительные листы отчетности

Юрлица и ИП с сотрудниками, работающими во вредных или опасных условиях, дополнительно заполняют:

- подраздел 1.3.1 приложения 1 к I разделу:

- подраздел 1.3.2 приложения 1 к I разделу:

Если выплачивались больничные и другие пособия по нетрудоспособности и материнству, то работодатель дополнительно заполняет приложения 3 и 4 к I разделу. Образец оформления приложения 3 приведен в окне ниже.

Приложение 4 к I разделу оформляется так, как предписывает приказ от 10.10.2016 № ММВ-7-11/551@.

![]()

Физлица – не предприниматели, не указавшие в отчете ИНН, дополнительно заполняют лист "Сведения о физлице, не являющемся ИП":

![]()

Главы КФХ дополнительно заполняют:

- II раздел:

![]()

- приложение 1 ко II разделу:

![]()

Юрлица или ИП, которые перечисляли платежи на ОСС по нетрудоспособности и материнству с вознаграждений иностранцам или лицам без гражданства, временно пребывающим в РФ, заполняют приложение 9 к I разделу:

![]()

Расчет по страховым взносам состоит из трех разделов и приложений к ним. Наибольшее количество затруднений возникает при заполнении раздела 1, и, в частности, приложения 3. Компании заполняют эту часть расчета нарастающим итогом. Рассмотрим подробнее все ситуации, с которыми сталкивается бухгалтер, когда заполняет приложение 3 к разделу 1 расчета по страховым взносам в 2019 году.

Что мы указываем в приложение 3 к разделу 1 расчета по страховым взносам в 2019 году

В приложении 3 к разделу 1 расчета по страховым взносам в 2019 году отражаем наши расходы на цели обязательного социального страхования, то есть начисленные пособия. Графы расчета по страховым периодам в приложении 3 заполняем нарастающим итогом, отчетный период – квартал.

Эта часть расчета по страховым взносам содержит информацию по сотрудникам на случай временной нетрудоспособности:

- больничные,

- в связи с материнством (по беременности и родам, при рождении ребенка, по уходу за ребенком и пр.),

- а также выплаты по временной нетрудоспособности иностранных лиц и лиц без гражданства, пребывающих на территории РФ (за исключением граждан Евразийского экономического союза).

Соответственно, если в компании нет сотрудников, получающих такого рода пособия, то приложение 3 к разделу 1 не заполняем.

Общие рекомендации по заполнению расчета по страховым взносам 2019

Значения указываем без округлений - в рублях и копейках.

При отсутствии количественного или суммарного показателя ставим ноль, в остальных случаях прочерк.

Порядок заполнения закреплен приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Как заполнить приложение 3 в расчете по страховым взносам нарастающим итогом

Разберем пример и заполним приложение 3 к расчету 1 расчета по страховым взносам нарастающим итогом построчно.

В третьем квартале 2019 года в компании ООО «Альфа» произошли следующие события:

- Сотрудник Михайлов Г.В. болел 10 дней в августе 2019 года, что и подтверждено листком нетрудоспособности. Сумма выплаты за счет ФСС составляет 10 312,40 руб.

- Сотрудник Никитина А.С. находится в отпуске по уходу за первым ребенком до 1,5 лет с июля месяца 2019 г. Сумма выплаты составляет 37 406,10 руб.

- Сотруднице Сычева Ю.М. выплатили пособие по беременности и родам в размере 260 750,00 руб. в июле 2019 г.

- Сотрудница Степанова Е.В. оплатили пособие в размере 613,14 руб. в связи с постановкой на учет на ранних сроках беременности в сентябре 2019 года.

Порядок заполнения приложения 3:

- Уточним для начала, что в нашем примере нет пособий, которые финансируются из федерального бюджета.

Соответственно графа 4 расчета не заполняется, везде указываем 0,00.

- Указываем сведения по листку нетрудоспособности.

Для этого заполняем строки 010-021.

Наш сотрудник - резидент и работает на основной работе, поэтому заполняем только строку 010.

В 1 графе указываем 1, в графе 2 - количество дней, итого 10.

- В строках 030-031 фиксируем данные пособий по беременности и родам.

Графа 1 указываем 1 случай,

графа 2 - указываем количество пособий, то есть 1,

сумму прописываем в графе 3.

- строка 040 - пособие женщинам, вставшим на учет в ранние сроки беременности. Указываем 1 и сумму в размере 613,14 во 2 и 3 графах соответственно.

строка 050-пособий при рождении не было, не заполняем.

- строки 060-062 – калькулируем данные пособий по уходу за ребенком. Не забываем, что все данные в приложении 3 заполняем нарастающим итогом.

Графа 1 строк 060-061 - один случай.

Графа 2 строк 060-061- количество выплаченных пособий нарастающим итогом, итого 3.

Графа 3 строк 060-061 - размер пособий за рассматриваемый период.

- строки 070-090 в приложении 3 к разделу 1 - не заполняем.

- рассчитываем итоговую сумму страховых взносов в строке 100 за расчетный отчетный период.

10 312,00 + 260 750,00 + 613,14 + 37 406,10 = 309 081,64 руб.

Строка 110 в приложении 3 заполняется в случае начисленных и невыплаченных пособий, за исключением последнего месяца, по которому не пропущен установленный срок выплаты.

Согласно абз. 4 п. 6 ст. 171 НК РФ принятые к вычету суммы налога, предъявленные налогоплательщику при приобретении (строительстве) объекта недвижимости, подлежат восстановлению в случае, если указанные объекты недвижимости в дальнейшем используются для осуществления операций, указанных в пункте 2 ст. 170 НК РФ. К этим операциям относятся:

Операции, не облагаемые (освобождаемые от налогообложения) налогом на добавленную стоимость (ст. 149 НК РФ);

Операции по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст.ст. 147, 148 НК РФ);

Операции, в отношении которых применяется специальный режим налогообложения;

Операции, осуществляемые налогоплательщиками, освобожденными от обязанностей по уплате НДС в соответствии со ст.ст. 145, 145.1 НК РФ;

Операции, не признаваемые объектом налогообложения согласно п. 2ст. 146 НК РФ.

При этом восстановлению подлежат суммы налога, предъявленные налогоплательщику:

При проведении подрядчиками капитального строительства объектов недвижимости (основных средств);

При приобретении недвижимого имущества (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов);

При приобретении иных товаров (работ, услуг) для осуществления строительно-монтажных работ;

Исчисленные налогоплательщиком суммы НДС при выполнении строительно-монтажных работ для собственного потребления.

Исключением являются основные средства:

Которые полностью самортизированы;

- (или) с момента ввода которых в эксплуатацию у данного налогоплательщика прошло не менее 15 лет.

Однако, если после указанного срока была проведена реконструкция объекта недвижимости, то восстановлению подлежат суммы НДС, предъявленные налогоплательщику по товарам, работам, услугам, приобретенным для проведения реконструкции (абз. 6 п. 6 ст. 171 НК РФ).

Порядок восстановления сумм налога установлен абз. 5 п. 6 ст. 171 НК РФ:

1) налогоплательщик обязан по окончании каждого календарного года в течение десяти лет, начиная с года, в котором налогоплательщик начал начислять амортизацию по данному основному средству, в налоговой декларации, представляемой в налоговые органы по месту своего учета за последний налоговый период каждого календарного года из десяти, отражать восстановленную сумму налога;

2) расчет суммы налога, подлежащей восстановлению и уплате в бюджет, производится исходя из одной десятой суммы налога, принятой к вычету, в соответствующей доле;

3) указанная доля определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не облагаемых налогом, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных (переданных) за календарный год;

4) сумма налога, подлежащая восстановлению, в стоимость данного имущества не включается, а учитывается для целей налогообложения прибыли в составе прочих расходов в соответствии со ст. 264 НК РФ.

Порядок восстановления НДС, связанного с реконструкцией объекта, проведенной после истечения 15-летнего срока эксплуатации объекта (или после полной амортизации объекта), установлен абз. 7 и 8 п. 6 ст. 171 НК РФ.

Пример

Организация-застройщик до 2012 года занималась строительством коммерческой недвижимости. С марта 2012 года организация начала строить также многоквартирные жилые дома.

Организация использует льготу, установленную пп. 23.1 п. 3 ст. 149 НК РФ. Код операции 1010270 (рекомендован письмом ФНС России от 12.08.2010 № ШС-37-3/8932@).

В августе 2010 г. организация ввела в эксплуатацию нежилое офисное помещение стоимостью 23 600 000 руб. (в т.ч. НДС – 3 600 000 руб.). НДС был заявлен к вычету в установленном порядке в 3 квартале 2010 г.

Для целей налогообложения прибыли объект был включен в состав амортизируемого имущества в августе 2010 г. Начало начисления амортизации по объекту – сентябрь 2010 г.

В связи с тем, что с 2012 года объект недвижимости используется для осуществления операций как облагаемых, так и необлагаемых НДС, сумма НДС, ранее принятая к вычету подлежит восстановлению ежегодно в размере, определяемом по формуле:

НДС i = 1/10 х 3 600 000 руб. х Д i , где

НДС i – сумма НДС, подлежащая восстановлению в i-м году;

Д i – доля операций, не облагаемых НДС, в общей сумме отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за i-тый календарный год.

В 2012 году доля необлагаемых НДС услуг составила 35,5% в общей стоимости услуг, оказанных застройщиком за календарный год.

За 2012 год сумма НДС, подлежащая восстановлению, составила 127 800 руб. (1/10 х 3 600 000 х 35,5%). Указанная сумма из приложения № 1 к разделу 3 перенесена в строку 090 раздела 3 налоговой декларации по НДС за 2012 год.

В 2013 году доля необлагаемых НДС услуг составила 51,28% в общей стоимости услуг, оказанных застройщиком за календарный год.

Соответственно, за 2013 год сумма НДС, подлежащая восстановлению, составила 184 680 руб. (1/10 х 3 600 000 х 51,3%). Указанная сумма из приложения № 1 к разделу 3 переносится в строку 090 раздела 3 налоговой декларации по НДС за 2013 год.