Спецодежда и спецобувь – одежда, обувь, используемая в условиях производства (производственная), на транспорте для защиты от опасных и угрожающих здоровью условий. Как составляющая часть санитарная экипировка используется в здравоохранении и общепите. Одна из её разновидностей – технологическая одежда, применяющаяся для защиты предметов труда. Кроме одежды и обуви, применяются дополнительные средства защиты – индивидуальные (СИЗ).

Бесплатная выдача средств защиты, спецодежды, спецобуви производится только работникам тех специальностей (профессий), наименование которых указано в Классификаторе и предусмотрено соответствующими нормативами.

Иные специальности могут приобретать предметы защиты для обеспечения себе комфортных условий за свой счёт, либо – по согласованию с руководством – на долевых условиях.

Принимая на работу нового сотрудника, его обязательно знакомят с Нормами и Правилами выдачи спецодежды (типовыми) для конкретной специальности до момента подписания трудового договора.

Если в силу каких-то причин работодатель не обеспечил работника защитными средствами, то в таком случае приступать к выполнению обязанностей запрещено. Сотруднику компенсируется простой в размере 2/3 от зарплаты.

При торговле продуктами питания, на рабочих местах с присутствием микроорганизмов – биологических факторов, для защиты предметов труда с обеспечением санитарно-гигиенических норм выдаются санитарные одежда и обувь, кроме специальной, и принадлежности.

Нормы (лимиты) для всех сфер хозяйствования приняты в 1997 Постановлением Минтруда РФ. Межотраслевые типовые нормы для всех отраслей экономики утверждены в 2008 году Приказом Минздравсоцразвития.

Комплектация спецобувью и спецодеждой происходит вне зависимости от факторов при полном совпадении названия профессии по нормам выдачи и по штатному расписанию. Перечень профессий должен соответствовать Классификатору профессий.

Новые правила учета спецодежды

С 2003 года введены новые правила бухгалтерского учета. Они приведены в Методических указаниях по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. Документ утвержден приказом Минфина России от 26.12.2002 № 135н и обнародован в середине февраля. Нововведения финансового ведомства привели к расхождению в нормах налогового и бухгалтерского учета спецодежды.

Спецодежда — это средства индивидуальной защиты работников, выполняющих вредные, опасные и грязные виды работ, а также осуществляющих работы в особых температурных условиях.

Спецодежда — документация по учету, сроки использования

2. Где можно посмотреть сроки использования спецодежды и как учитывать после окончания этих сроков, если она еще пригодна для использования?

3. Есть ли нормы выдачи спецодежды именно для электромонтеров (может есть какая-то специфика и мы обязаны выдавать им особенные приспособления для соблюдения безопасности)?

4. И наконец кто является ответственным лицом утверждающим нормы и способ учет спецодежды в организации — директор или инженер по технике безопасности?

Формы первичных документов предусмотрены Методическими указаниями по бухгалтерскому учету специальных инструментов, специальных приспособлений, специального оборудования и специальной одежды (утв.

Спецодежда ->

Перечни профессий, для которых ношение спецодежды обязательно, виды спецодежды, нормы ее выдачи и сроки использования (носки) установлены типовыми отраслевыми нормами.

– заменить, предусмотренную типовыми нормами, другим видом (ч. 2 ст. 221 ТК РФ). Для этого в региональную инспекцию труда необходимо направить письменный запрос, в котором следует обосновать необходимость замены (п.

СПЕЦОДЕЖДА БУХУЧЕТ спецобуви, форменной одежды

В акте на списание спецодежды указаны следующие причины списания: «ботинки летние мужские – лопнула подошва при ремонте трубопровода», «белье нательное зимнее – порвано при ремонте трубопровода», костюм мужской противоэнцефалитный – замазучен нефтью при ремонте трубопровода» и т.п. Преждевременное списание вынуждает нас, соответственно, превысить норму выдаваемой спецодежды.

Вопрос заключается в следующем, могут ли возникнуть у нас проблемы с налоговыми органами, если подобные причины будут указаны в акте на списание, будут ли они соответствовать требованиям законодательства.

Срок годности спецодежды

Срок годности спецодежды, специальной обуви и СИЗ зависит не только от его качества, но и от условий их хранения. Очень важным элементом корпоративной этики является то, как, когда и сколько работник использует спецодежду. Как она хранится на складе до ее выдачи работнику. Как осуществляется чистка, ремонт и глажка.

Сами рабочие должны быть информированы о том, что важнейшую роль в охране их здоровья является использование только чистой специальной одежды, а так же обуви.

Срок службы спец одежды и обуви

На предприятии более трех лет назад по моему устному требованию выдали наушники. Шумовая нагрузка в цеху более 80 дб весь рабочий день. При этом в отчете комиссии по условиям труда эти данные занижены, так как вредные условия начинаются с 80 дб. Может быть поэтому наушников в нет в списке необходимых СИЗ. За наушники я нигде не расписывалась, только принесла товарный чек, мне вернули деньги. Сейчас я увольняюсь с предприятия, забрала свои вещи, в т.ч.

Сроки носки спецодежды — кто их устанавливает?

Notice. Undefined variable: googleplus in /home/users2/s/staszima/domains/blog.ppe-in-china.com/wp-content/plugins/share-buttons/share/share_customize_type.php on line 188

Notice. Undefined variable: descr in /home/users2/s/staszima/domains/blog.ppe-in-china.com/wp-content/plugins/share-buttons/share/share_customize_type.php on line 245

Типовые нормы выдачи спецодежды

В соответствии со статьей 221 Трудового Кодекса РФ, работники, занятые на вредных производствах или производствах связанных с загрязнением, или связанных с особыми температурными условиями должны бесплатно обеспечиваться сертифицированной спецодеждой, спецобувью и прочим средствами индивидуальной защиты.

Работодатели, за свой счет обязаны приобретать, бесплатно и своевременно выдавать работникам спецодежду, в соответствии с типовыми нормами выдачи спецодежды.

Работодатель вправе установить свои нормы обеспечения спецодеждой, отступив от типовых норм выдачи спецодежды и спецобуви, улучшающие защиту работников.

В типовых нормах бесплатной выдачи спецодежды приведены минимальные требования к составу средств индивидуальной защиты, чтобы обеспечить работникам надежную защиту от воздействия различных неблагоприятных факторов, загрязнений и пониженных температур окружающей среды.

Учет спецодежды

Строительным организациям необходимо обратить внимание и на учет специальной одежды. Напоминаем, что Приказом Минфина Российской Федерации 26 декабря 2002 года №135н утверждены Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее Методические указания №135н).

Согласно Методическим указаниям №135н, начиная с 2003 года строительные организации должны списывать стоимость на производство работ (счет 20 «Основное производство») частями в течение срока ее эксплуатации.

С 28 мая 2015 года действуют новые нормы выдачи спецодежды для работников, занятых во вредных и опасных условиях труда (приказ Минтруда России от 9 декабря 2014 г. № 997н). С этой даты не применяются прежние типовые нормы, утвержденные приказом Минздравсоцразвития России от 1 октября 2008 г. № 541н.

Примечание. Не будет ошибки, если в налоговом учете постепенно. Например, в течение срока службы. Главное, чтобы условие об этом было в учетной политике.

Так, расширился список профессий, для которых обязательно положены средства защиты — с 94 до 195. К примеру, в новом списке появились кассиры-контролеры — теперь им положены костюм для защиты от загрязнений и перчатки. Кроме того, можно поменять порядок выдачи на более выгодный. Эти изменения отразятся и на налоговом учете. Многие компании будут списывать больше расходов на спецодежду. Поэтому надо уже сейчас пересмотреть такие документы, как порядок выдачи спецодежды, приказы и личные карточки. И убедиться, что они соответствуют новым нормам. Что предпринять бухгалтеру или другому ответственному за сотруднику, чтобы у компании не было проблем с расходами в налоговом учете, подскажет эта статья.

При выдаче спецодежды компании с 28 мая должны руководствоваться Типовыми нормами, утвержденными приказом Минтруда России от 9 декабря 2014 г. № 997н (п. 14 Межотраслевых правил, утв. приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н). При этом можно установить свои нормы, если они улучшают защиту работников по сравнению с типовыми. В таком случае порядок выдачи спецодежды должен быть закреплен в локальных документах компании (п. 6 Правил, утв. приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н, ст. 41, 189 ТК РФ). Например, в трудовых договорах. Если это как раз ваш случай, то надо проверить каждый из них. Если в договорах найдутся условия, не соответствующие новым требованиям, понадобится внести изменения в эти пункты. Для этого необходимо оформить дополнительные соглашения к договорам.

Но удобнее всего составить один общий документ для всех и ознакомить с ним работников. Например, это может быть положение о выдаче средств защиты или положение об охране труда. Можно документ так и назвать — порядок выдачи спецодежды. Ведь проще внести изменения в один такой документ, чем составлять допсоглашения к каждому трудовому договору всякий раз, когда меняется законодательство. Во внутреннем порядке выдачи спецодежды учтите следующие изменения.

Список профессий . Перечень профессий и должностей, подпадающих под обязательную выдачу средств защиты, существенно расширился. До 28 мая он насчитывал всего 94 наименования, после этой даты — 195. К примеру, в новом списке появились кассиры-контролеры — теперь им положены костюм для защиты от загрязнений и перчатки. Или официанты, для которых предусмотрены костюм и фартук. Поэтому проверьте — возможно, в новом перечне есть работники, которым компания раньше не выдавала спецодежду. Тогда надо пересмотреть локальный перечень, действующий в компании.

Обратите внимание! Спецодежду по повышенным нормам можно списать, только если есть действующие результаты спецоценки. Иначе есть риск, что налоговики пересчитают расходы исходя из типовых норм.

Если компания будет выдавать одежду по нормам из приказа № 997н, то не важно, проводила ли она спецоценку рабочих мест. Но ее результаты необходимы, если вы утвердили повышенные нормы. Иначе есть риск, что налоговики посчитают расходы на дополнительную спецодежду необоснованными (письмо Минфина России от 25 ноября 2014 г. № 03-03-06/1/59763).

Двойные нормы . По новым правилам компания может сразу выдать работнику два комплекта средств индивидуальной защиты с удвоенным сроком носки (п. 5 Примечаний к Типовым нормам, утв. приказом Минтруда России от 9 декабря 2014 г. № 997н). Так вещи будут изнашиваться медленнее, а внешний вид сотрудников будет более опрятным.

Пример 1. Как определить, сколько средств защиты можно выдать работнику

Лифтеру положен один защитный костюм и 6 пар перчаток в год. Значит, ему можно выдать сразу на два года два костюма и 12 пар перчаток.

До 28 мая в типовых нормах подобных положений не было. Конечно, работодатель мог установить такой порядок во внутренних документах. Но тогда это считалось бы повышенными нормами выдачи средств защиты. И без отчета о спецоценке списать расходы на второй комплект одежды было бы проблематично. Теперь таких проблем быть уже не должно.

Кроме того, теперь можно выдавать дополнительные средства защиты работникам, совмещающим профессии. Таким сотрудникам дополнительно выдается спецодежда, предусмотренная для совмещаемой профессии (п. 4 Примечаний, утв. приказом № 997н).

Пример 2. Как определить, сколько средств защиты можно выдать совместителю

Горничной положены халат или костюм и перчатки. А если она по совместительству еще и убирает территорию на улице, то сотруднице надо выдать еще один костюм, фартук, сапоги резиновые и перчатки. Дополнительная защита.

Дополнительная защита . По новым правилам весной и летом работникам дополнительно выдаются средства защиты от комаров и клещей, включая набор репеллентов — мазей, эмульсий и прочих отпугивающих веществ. Это касается всех профессий и должностей, поименованных в типовых нормах, даже если сотрудники работают в офисе (п. 7 Примечаний к Типовым нормам, утв. приказом № 997н). Если должности в нормах нет, например бухгалтер, то мазь и прочая защита не выдаются.

Отдельные меры защиты предусмотрены для работников, занятых на работах во взрывопожароопасных условиях. Им независимо от конкретной профессии выдается специальная одежда, изготовленная из тканей и особых защитных материалов, и так называемый самоспасатель — приспособление типа противогаза (п. 8 Примечаний к Типовым нормам, утв. приказом № 997н).

Что грозит компании за нарушение правил выдачи спецодежды

Выдавать спецодежду требует Трудовой кодекс РФ. Если его нарушить, компанию могут оштрафовать на сумму до 50 000 руб. (ст. 5.27 КоАП РФ).

Кроме того, предусмотрена административная ответственность за невыдачу средств защиты, которые относятся ко второму классу риска в соответствии с Техническим регламентом, утвержденным решением Комиссии Таможенного союза от 9 декабря 2011 г. № 878. Это, скажем, обувь от проколов и порезов, каски защитные или очки сварщика. Штрафы в таком случае составят (ч. 4 ст. 5.27.1 КоАП РФ):

- от 130 000 до 150 000 руб. — для организаций;

- от 20 000 до 30 000 руб. — для руководителя компании или предпринимателя.

Если не обеспечить сотрудников средствами защиты, когда это необходимо, они вправе прекратить работу. А работодатель обязан будет оплатить время простоя (ст. 220 ТК РФ, п. 11 Правил, утв. приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н).

Внесите изменения в документы

Внести изменения, если это необходимо, нужно не только в документы, где прописан порядок выдачи спецодежды и средств защиты. Надо также проверить другие бумаги, в которых есть ссылки на прежние нормы. Например, приказы и, конечно же, личные карточки учета спецодежды. Ведь в них отражают выдачу и возврат спецодежды (п. 13 Правил, утв. приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н).

Форма такой карточки приведена в приложении к Правилам. В них наверняка осталась ссылка на старые нормы. Значит, надо закрыть эти карточки и оформить новые.

Определите, как списывать спецодежду

Удобнее всего установить единый порядок списания спецодежды в бухгалтерском и налоговом учете. В этом случае не будет временных разниц и отложенных налоговых активов. В учетной политике для целей бухучета запишите такие условия: «Спецодежда со сроком полезного использования свыше 12 месяцев и стоимостью более 40 000 руб. учитывается в составе основных средств. Ее стоимость погашается путем начисления амортизации линейным методом. Остальная спецодежда учитывается в составе материалов. При этом спецодежда, срок использования которой не превышает 12 месяцев, списывается единовременно в момент ее передачи сотрудникам».

В результате временные разницы могут возникать только по спецодежде со сроком использования свыше 12 месяцев и стоимостью не более 40 000 руб.

В налоговом учете имущество, которое не является амортизируемым, с 2015 года можно списывать не только единовременно, но и постепенно. Например, в течение срока службы (подп. 3 п. 1 ст. 254 НК РФ). В эту категорию входит имущество, которое:

- имеет срок полезного использования больше года, но стоит 40 000 руб. или меньше;

- стоит больше 40 000 руб., но имеет срок службы не более года;

- стоит не больше 40 000 руб. и имеет срок службы не более года.

Примечание. Расходы на спецодежду можно списывать не сразу, а постепенно

Спецодежда и другие средства защиты не исключение. Поэтому компания тоже может списывать их не сразу, а постепенно. Это может быть выгодно компаниям с неравномерными расходами. Распределив расходы внутри года, не придется показывать убытки. А для компаний, которые хотят сблизить бухгалтерский и налоговый учет, такой способ просто незаменим.

В бухучете и раньше можно было списывать инвентарь и спецодежду единовременно или линейным способом, то есть в течение срока службы (Методические указания, утв. приказом Минфина России от 26 декабря 2002 г. № 135н). А теперь, если установить такой же способ в налоговом учете, можно избежать разниц, которые требуется учитывать по правилам ПБУ 18/02.

Обратите внимание! С 2015 года можно списывать спецодежду постепенно как в бухучете, так и при расчете налога на прибыль. Даже если ее стоимость укладывается в 40 000 руб. или срок использования составляет максимум 12 месяцев.

Выбрать постепенное списание малоценной спецодежды можно, только если она введена в эксплуатацию с 2015 года. Начинать списывать такое имущество компания может сразу же с месяца ввода в эксплуатацию.

Поскольку право собственности на спецодежду остается за компанией, сотрудник обязан вернуть ее:

- при увольнении;

- при переводе на другую работу, для которой использование выданной ему спецодежды не предусмотрено.

- Работодатель обязан приобретать и выдавать спецодежду, прошедшую сертификацию или декларирование соответствия.

- До 31 декабря 2013 года спецодежда приобреталась и выдавалась по результатам аттестации рабочих мест по условиям труда. С 1 января 2014 вместо аттестации рабочих мест по условиям труда проводится специальная оценка условий труда. А потому если в организации дополнительно создаются новые рабочие места, которые по результатам СОУТ содержат вредные или опасные факторы, и необходимой спецодежды в наличии нет, следует вновь заключить договор на ее поставку.

- Спецодежда приобретается за счет средств работодателя. Это означает, что приобретение такой одежды за счет средств работников недопустимо. На практике часто возникают подобные ситуации.

- Выдаваемая работникам спецодежда должна соответствовать их полу, росту и размерам, характеру и условиям выполняемой работы. Таким образом, законодательство обязывает работодателя выдавать спецодежду требуемого размера. Следовательно, заключая договор с поставщиком, следует указать в заявке всю размерную линейку. При поставке материалов проконтролировать ее выполнение.

За счет каких источников финансирования можно приобретать спецодежду?

Такой вопрос чаще всего интересует бухгалтеров бюджетных учреждений. Этот вид расходов может финансироваться как за счет бюджетных субсидий, выделенных на выполнение государственного (муниципального) задания, так и за счет средств, полученных от оказания платных услуг.

Кроме того, бюджетное учреждение вправе приобрести спецодежду за счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Основанием для приобретения служат результаты СОУТ.

Размер средств, направляемых страхователем на финансирование предупредительных мер, не может превышать 20 % сумм страховых взносов, начисленных за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году.

Отметим, для того чтобы произвести расходы за счет страховых взносов на травматизм, бюджетная организация должна обратиться с заявлением в исполнительный орган ФСС по месту своей регистрации до 1 августа текущего календарного года.

Как учитывать расходы на спецодежду

Спецодежду, находящуюся в собственности организации, учитывают до передачи в эксплуатацию на счетах / субсчетах учета материалов. Как другие материалы, ее принимают к учету по стоимости фактических затрат на приобретение. Порядок учета спецодежды закрепляют в качестве элемента бухгалтерской учетной политики фирмы. Приобретенную спецодежду приходуют на склад на основании приходного ордера.

Есть и другой способ. Как видно из пункта 9 Методических указаний, организация может вести учет специальных инструментов, приспособлений, оборудования в порядке, предусмотренном для учета основных средств. Этот метод имеет ряд недостатков. Во-первых, стоимость спецодежды придется облагать налогом на имущество. Во-вторых, необходимо следить за состоянием спецодежды, чтобы ее вовремя можно было списать.

Выдача спецодежды работникам

При передаче спецодежды со склада в другие подразделения компании необходимо оформить первичный документ, на основании которого ведется учет спецодежды. Такой бумаги будет достаточно для того, чтобы списать стоимость спецодежды на расходы как в бухгалтерском, так и в налоговом учете.

Если вы выберете унифицированную первичку, то можете воспользоваться одной из этих форм:

- требование-накладная;

- накладная на отпуск материалов.

Если вы решили разработать собственный бланк, то можно взять за основу накладную на отпуск материалов, убрав из нее лишнее.

Ответственный за получение спецодежды сотрудник выдает ее работникам. Его действия тоже надо где-то фиксировать. Желательно завести на каждого человека во всех подразделениях специальную ведомость на год или месяц, чтобы не оформлять ее каждый раз, выдавая спецодежду.

Учет можно вести и в специальной карточке, которую заполняют на каждого работника организации, получившего спецодежду.

Учет выбытия спецодежды

Если спецодежда выбывает раньше окончания установленного срока эксплуатации (испорчена, физически изношена и непригодна к дальнейшему использованию), ее стоимость должна быть списана единовременно и включена в состав прочих расходов.

Как удержать стоимость спецодежды с увольняющегося работника?

Когда вы выдаете работнику спецодежду, необходимо заключить с ним договор о передаче мягкого инвентаря в пользование или разовый документ о приеме-передаче.

Обязанность работника возмещать причиненный работодателю прямой действительный ущерб предусмотрена статьей 238 ТК РФ, поэтому расторжение трудового договора не влечет освобождения работника от материальной ответственности за невозврат спецодежды.

Таким образом, в случае правильного оформления выдачи специальной одежды при невозвращении ее работником, увольняющимся из организации, работодатель вправе требовать возмещения стоимости спецодежды (срок использования которой не истек) с учетом степени ее износа (ст. 246 ТК РФ).

Юлия Вольхина , менеджер проектов

Спецодежда используется в различных организациях для помощи или упорядочивания выполнения профессиональной деятельности сотрудниками. Ею работники обеспечиваются через руководящих лиц, то есть за это обеспечение несут ответственность директора предприятия или специально назначенные лица. Нормы выдачи одежды регулируются законодательно.

Базовые нормы выдачи спецодежды

Для начала уточним, что под спецодеждой нужно понимать не только непосредственно одежду, но и иные средства защиты – обувь, средства по защите рук или лица, слуха или зрения и т.д. То есть, защитная маска также будет считаться спецодеждой. Каковы особенности выдачи специализированной одежды?

- Обычно предметы спецодежды выдаются сотрудникам на годовой срок использования. По истечении года необходимо замещать их на новые.

- Вещи из весьма прочных и долговечных материалов (например, защитные очки) выдаются в одном экземпляре до износа.

- Вещи, которые подвергаются значительному внешнему негативному воздействию, но изготовлены из прочных материалов, выдаются в единственном экземпляре на годовой срок использования.

- Вещи, состоящие из малопрочных материалов, но применяющиеся достаточно часто (например, резиновые перчатки), выдаются комплектом по 2-12 пар на год.

Нормы выдачи определяются Министерством труда РФ, и регламентируют в случае необходимости работника снабдить дополнительным комплектом спецодежды, если иного не предписано локальными законодательными актами. Некоторые работодатели используют порой хитрость: в ситуациях, когда происходит порча имущества даже по независящим от сотрудника обстоятельствам, обязывают его к покупке новых атрибутов защиты.

Типовые нормы по выдаче спецодежды

Типовые нормы выдачи спецодежды были утверждены в 2014 году приказом Министерства социальной защиты и труда РФ. Они связаны непосредственно с наименованием профессии и набором спецодежды, положенной к выдаче, а также сроками эксплуатации и количеством элементов в наборе спецодежды.

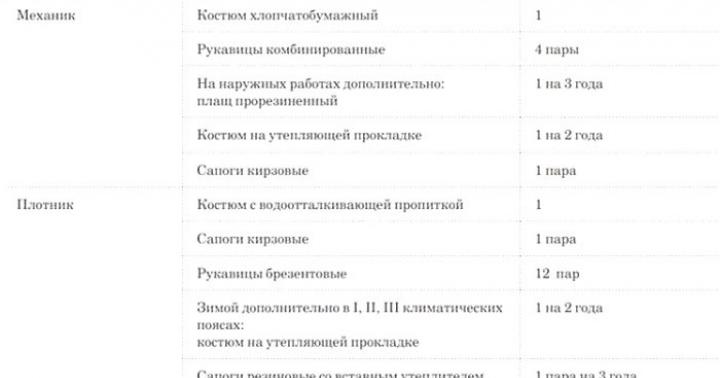

Всего список норм содержит комментарии к 195 видам профессий. Рассмотрим далее некоторые из специальностей, которые наиболее известны:

- Мойщик посуды . Выдается костюм для защиты от загрязнений (1 шт. на год), фартук с нагрудником (2 шт. на год), резиновые перчатки (12 пар на год), полимерные нарукавники (до износа).

- Конюх . Конюхи получают защитный костюм (1 шт. на год), защитные брюки и халат (1 комплект на год), резиновые сапоги (1 пара на год), полимерный фартук с нагрудником (1 шт. на год), полимерные перчатки (4 пары на год). Аналогичным комплектом обеспечиваются и другие работники с животными, в т. ч. ветеринары.

- Лифтер . Лифтерам выдается защитный костюм (1 шт. на год) и полимерные перчатки (6 пар на год).

- Земледелец . Для работы по земледелию специалист обеспечивается защитным костюмом (1 шт. на год), а также полимерными перчатками (12 пар на год).

- Библиотечный сотрудник . Оснащается защитным костюмом (1 шт. на год), а также защитным халатом (1 шт. на год).

С типовыми нормами других профессий можно ознакомиться по таблицам:

Помимо установленного комплекта, сотрудников также снабжают дополнительными защитными аксессуарами при необходимости. Это может быть каска или шлем, специальное белье или утепленный подшлемник и т.д. Как правило, подобные предметы имеют срок эксплуатации “до износа” и выдаются только для использования на территории предприятия.

Приказ об утверждении межотраслевых норм выдачи спецодежды

Минтруд и Минздравсоцразвития регулируют межотраслевые нормы для выдачи защитной одежды. Данные нормы обеспечивают особый порядок выдачи защитной обуви и одежды, действующий во всех отраслях экономики. Этот список норм был утвержден в 2009 году, заменив постановление Минтруда 1998 года. С приказом можно ознакомиться далее:

Нормы выдачи летней спецодежды

Летняя спецодежда является сезонной и присутствует не на всех предприятиях. Это связывают с тем, что в рамках некоторых профессий требуются такие типы одежды, которые используются и в холодные, и в теплые периоды года. К летней спецодежде относятся:

- хлопчатобумажный костюм;

- неутепленные сапоги или ботинки;

- костюм из смешанной ткани;

- неутепленные рукавицы или перчатки.

Почти все элементы спецодежды выдаются в единственном экземпляре, за исключением перчаток, которые могут выдаваться комплектами по 2-12 пар.

Летняя спецодежда может выдаваться работнику как на руки на период всего сезона, так и только при необходимости на период выполнения работ. По окончании летнего сезона одежда сдается на хранение предприятию.

Нормы выдачи спецодежды по климатическим поясам

Климатический пояс оказывает прямое воздействие на срок эксплуатации спецодежды. Выделяют 5 климатических поясов в России – 1, 2, 3, 4 и особый. Также выделяют несколько типов спецодежды, которая выдается в этих климатических поясах. К ним относятся – теплая куртка, брюки, валенки, сапоги. Рассмотрим, на какой период они даются в различных поясах:

В первом климатическом регионе средняя температура зимой составляет -1 градус, во втором – -10 градусов, в третьем – -18 градусов, в четвертом – -41 градус и в особом -25 градусов.

Нормы списания спецодежды

Чаще всего списание спецодежды производится одновременно, когда срок службы выданных комплектов истекает (то есть, по происшествию 12 месяцев). При этом процедура списания имеет свои нюансы:

- Стоимость одежды в целях снижения трудоемкости учетных работ списывается единовременно в дебет подходящих счетов учета затрат на изготовление в момент передачи этой спецодежды непосредственно сотрудникам организации.

- Спецодежда может списываться линейным способом в момент её передачи в использование.

- При отражении списания стоимости спецодежды в налоговом учете необходимо отдавать себе отчет, что налоговый орган считает расходы на спецодежду экономически оправданными только тогда, когда необходимость её закупки предполагается результатами проверки условий труда или спец. оценки.

- Бухгалтерам рекомендуется последовательно списывать стоимость спецодежды, равномерно распределяя её на период предполагаемой эксплуатации. Например, если одним из элементов является утепленный жилет стоимостью 4800 рублей, а период его эксплуатации составляет 2 года, то ежемесячно будет списываться по 200 рублей. При этом если атрибут стоит относительно дешево (например, резиновые перчатки за 50 рублей), то списываться сумма будет единовременно.

- Любой элемент спецодежды не может учитываться как состав основных средств.

При фиксации списания также следует учитывать и сезон использования. Например, если теплая куртка – это зимняя спецодежда, то летом нельзя производить её списание. При этом работнику нужно будет сдать атрибут на сезонное хранение в рамках предприятия.

Сроки носки спецодежды и условия ее выдачи регламентируются статьей 221 Трудового Кодекса РФ. Положения имеют отличия в зависимости от температурных показателей и условий загрязненности, в которых происходят рабочие процессы. Для различных профессий предусмотрена определенная , предоставляемая работодателем.

Спецодежда для разных профессий

Руководство организации вправе заменять средства индивидуальной защиты, предусмотренные охраной труда, на равноценные. Обязательным является обеспечение аналогичной защиты сотрудников

Сроки использования спецодежды в различных климатических зонах

Сроки использования спецодежды могут варьироваться в зависимости от того, в каком климатическом поясе происходит ее эксплуатация. По регламентированным государством нормам выдачи, для всех отраслей использование СИЗ происходит в разных временных рамках. Это можно увидеть в сводной таблице, приведенной ниже.

Сводная таблица по срокам эксплуатации в годах

Для особого климатического пояса предусмотрена зимняя спецодежда, срок эксплуатации которой также ограничен. К дополнительному комплекту относится:

- Полушубок – 4 года.

- Шапка-ушанка – 3 года.

- Рукавицы на меху – 2 года.

Срок службы спецодежды нормы выдачи регулируют для каждого элемента отдельно. Чтобы не было нарушений, учет всех позиций должен отмечаться в личной карточке средств индивидуальной защиты работника. Обращаясь в вы сможете подобрать оптимальный вариант, учитывая особенности условий труда.

Карточка учета спецодежды работника

Срок службы спецодежды для определенных профессий

Срок службы спецодежды во многом зависит от категорий профессий. Работа может выполняться как на открытых территориях, так и в закрытых помещениях, при этом возможно взаимодействие с опасными или загрязняющими веществами.

Сроки эксплуатации спецодежды для рабочего персонала предусмотрены следующие:

1. Спецодежда арматурщика

Костюм из брезента и кожаные ботинки с жестким носком могут использоваться в течение года. Рукавицы потребуется менять не реже раза в месяц.

Норма выдачи спецодежды для арматурщика в год

2. Спецодежда асфальтировщика

Куртки и комбинезоны из х/б ткани, кожаные ботинки и полусапоги выдаются на год. Обувь на деревянной подошве применяется до полугода. Комбинированные рукавицы используются не более чем три месяца.

Бытовка для хранения спецодежды

Для хранения спецодежды должны быть оборудованы отдельные помещения. Нормы и правила для робы, используемой в различных сферах, прописаны в инструкциях Государственного санитарно-эпидемиологического надзора

3. Спецодежда газосварщика

Срок использования спецодежды, нормы для операторов контактно сварочных установок допустимы такие:

- Костюм с огнезащитной пропиткой – 12 мес.

- Ботинки – 12 мес.

- Перчатки – 1 мес.

Сколько может использоваться для такой специальности, необходимо смотреть по климатическим поясам.

Комплект спецодежды для газосварщика

4. Спецодежда дорожного рабочего

Для выполнения всевозможных задач на дорогах, кроме непромокаемого плаща (36 мес.), требуются следующие элементы защиты с граничным сроком эксплуатации до 12 месяцев:

- Хлопчатобумажный костюм.

- Ботинки из кожи.

- Сигнальный жилет.

Сроки полезного использования спецодежды некоторых типов могут быть ограничены фактическим износом. К таким изделиям относятся брезентовые наколенники. Что касается защитных перчаток или рукавиц, они должны выдаваться достаточно часто, поскольку подвергаются максимальным нагрузкам.

Спецодежда для дорожных рабочих

5. Спецодежда кровельщика

Срок износа спецодежды для работы на крышах также имеет свои ограничения. Независимо от того из какого материала кровля, персонал должен иметь СИЗ, используемые не более 12 месяцев:

- Брюки.

- Комбинезоны.

- Куртки.

- Ботинки.

Валяные галоши допускается эксплуатировать не более полугода, тогда как брезентовые рукавицы не дольше двух месяцев. также регламентируют порядок предоставления работникам соответствующей защиты.

Удобная спецодежда для выполнения работ на кровле

6. Спецодежда котельщика

Какой срок спецодежды разрешен для определенных профессий, устанавливают представители отдела охраны труда, исходя их используемых материалов и конструктивных особенностей защитных приспособлений.

Работников котельных необходимо обеспечить полукомбинезоном и обувью, меняемой на новую раз в год. Рукавицы из брезента выдаются раз в два месяца. Наушники и вкладыши, защищающие от шума, используются до их физического износа.

Шумозащитные наушники для работы в котельных и предприятиях с высоким образованием шума

Спецодежда линейного персонала

Срок службы спецодежды по ГОСТу для инженерно-технических работников (участковых механиков, прорабов, мастеров) в месяцах составляет:

- Х/б костюм – 18.

- Плащ непромокаемый – 24.

Зимой дополнительно используется утепленная куртка и валенки, чей эксплуатационный период зависти от климатических поясов.